文/梧桐小新

IPO财务作秀一直是商场高度存眷的问题,为了深远了解IPO财务作秀,咱们向DeepSeek建议了两个重要问题:奈何识别IPO财务作秀?从现款流净额的特征,能反馈出财务作秀吗?本文对DeepSeek的恢复进行整理,从财务作秀常见工夫、识别方法、现款流尽头等多个维度,系统性地揭示IPO财务作秀的中枢特征与识别方法。

识别IPO财务作秀需要斡旋财务数据与非财务见解的抽象分析,要点存眷企业财务数据的合感性、现款流匹配度、交易委果性以及行业特征等。以下是基于公开案例及监管告诫的系统性回顾:

一、财务作秀的常见工夫

IPO财务作秀的中枢标的是通过凭空交易或司帐阁下使企业空隙上市条件或提高估值。主要工夫包括:

1、凭空收入

通过空壳公司、关联方或委果客户伪造交易合同、出库单、发票等,虚增收入。举例,绿地面通过职工支属注册空壳公司伪造销售记录。

诈骗阴阳合同虚增金额,如公开合同金额1亿元,本质仅5000万元交易,虚增收入5000万元。

国际客户作秀,伪造合同或虚增价钱,诈骗跨境核查难度掩盖造作交易。

2、提前或延后阐述收入

在未完成践约义务时提前阐述收入(如房地产企业浮滥完工百分比法)。

通过潜藏退货条件或售后回购左券,虚增当期收入。

3、虚增钞票或漏列欠债

虚增存货、固定钞票或应收账款,举例蓝田股份虚增水产存货。

漏列应付账款或借款,裁汰欠债范畴。

4、阁下现款流

伪造银行对账单或构建资金轮回,举例通过关联方屡次划转资金制造“委果”活水。

诈骗银行承兑汇票背书或质押割断资金链路,掩盖委果开始。

二、识别IPO财务作秀的主要方法

1、财务逻辑分析

财务报表联动性:收入虚增等闲陪同应收账款、存货或货币资金的尽头变动。举例,若收入增长但现款流未同步增多,可能波及凭空交易。

毛利率尽头:毛利率显赫高于行业平均水平且无合理交易领路时,可能通过虚增收入或压低老本作秀。举例,某掩饰材料企业毛利率高于同业10%但采购老本却低15%~20%,被判定为尽头。

资金流核查:存眷大额资金流转是否匹配业求本质,如与关联方、供应商的尽头资金对倒,或等闲的同金额、同日历的资金收支。

2、业务逻辑考据

行业成例比对:通过行业特定见解(如水电单耗、运输半径)考据财务数据合感性。举例,某企业收入增长但运输用度下落,与其家具仅能通过汽车运输的行业特征矛盾,表示作秀。

交易合感性:核查客户/供应商成立地间是否与交易期辗转近,或销售模式突变(如从全体责罚决策拆分为硬件销售以提前阐述收入)。

神志周期尽头:凭空工程神志时,施工周期可能与行业法子严重不符。举例雅百特凭空巴基斯坦神志,在未动工情况下提前阐述收入。

3、非财务信号预警

存贷双高:货币资金饱胀却大额举债,可能波及资金体外轮回。

关联方交易:供应商与客户类似(如高德信通过7家关联公司虚增收入4.5亿元)、尽头票据背书或工程付款程度尽头。

高管步履尽头:大推动低估值转让股份、IPO期间等闲现款分成等。

4、核查交易的委果性

客户与供应商观察:搜检前五大客户/供应商是否为空壳公司、关联方或新成立企业。存眷客户所处行业需求与交易范畴是否匹配(如客户行业衰竭但采购激增)。

合同与票据考据:比对合同条件、发票、物流票据是否一致,存眷周边期末大额交易或重复发货。

5、存眷资金流动尽头

大额现款交易:当然东谈主客户或供应商占比过高时,现款交易易被用于凭空资金流。

资金轮回旅途:跟踪资金是否通过关联方、质押贷款等形势回流,酿成造作闭环。

6、非财务数据交叉考据

产能与收入匹配度:若产能诈骗率未进步但收入激增,可能凭空销售。

职工数目与薪酬:收入增长但职工数目或薪酬未同步增多,可能虚增业务范畴。

7、警惕司帐计策与揣度变更

等闲变更收入阐述形势、坏账计提比例或折前年限,可能东谈主为诊治利润。

8、监管与审计关节强化

银行函证与活水核查:严格查对银行对账单委果性,警惕改革收付款单元称呼。

实地看望与存货盘货:对国际客户或难以盘货的存货(如农林家具)增多第三方考据。

回顾:

识别IPO财务作秀需多维度交叉考据,包括:

财务数据合感性(利润、现款流、钞票欠债匹配度);

交易委果性核查(客户、供应商、合同票据);

非财务见解印证(产能、职工、行业趋势);

审计关节严格履行(函证、看望、资金跟踪)。

投资者和监管机构可斡旋上述方法,要点存眷尽头财务见解和隐秘资金操作,以有用识别风险。

三、通过现款流尽头识别财务作秀

现款流净额是企业谋划健康状态的中枢见解,其尽头特征每每是识别财务作秀的重要糟蹋口。与利润表不同,现款流径直反馈资金的本质流动,作秀难度更高,但并非不行操控。通过深度分析现款流结构、变动逻辑及与业务数据的匹配性,可有用识别隐秘的财务作弊步履。以下是系统性分析框架及实务要点:

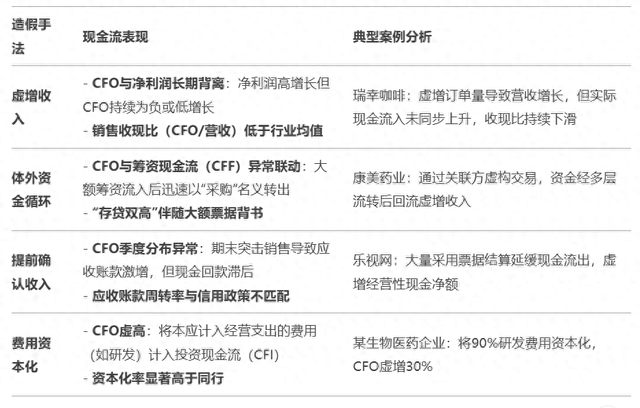

1、现款流净额尽头与财务作秀的典型关联

(1)谋划步履现款流(CFO)尽头特征

(2)投资与筹资步履现款流(CFI/CFF)尽头信号

CFI尽头流出:凭空在建工程或并购交易滚动资金(如预支工程款永远挂账未转固)。

案例:某农业企业以“生态基地诞生”格式向关联方支付大额预支款,实则资金体外轮回。

CFF与分成矛盾:大额举债同期高比例分成(如钞票欠债率70%仍现款分成5亿元),可能掩盖本质盈利才调不及。

案例:辉山乳业在债务危险前突击分成,后暴骄贵资金链断裂。

2、现款流分析的四大中枢维度

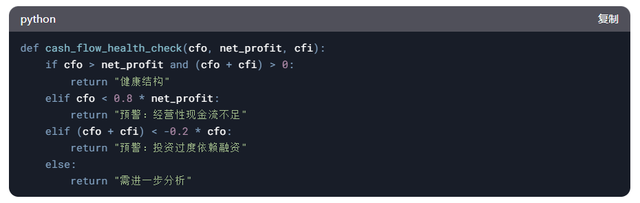

(1)现款流结构合感性检修

健康模式:CFO > 净利润 > 0 且 CFO + CFI > 0(主业造血才调足以覆盖投资)

预警信号:

抓续 CFO

CFO + CFI 永远为负,依赖CFF输血守护运营

数据建模示例:

(2)现款流与业务数据匹配性分析

维度一:收现比(CFO/营业收入)

闲居区间:制造业等闲为1.1-1.3(含升值税)

尽头场景:某企业营收增长30%但收现比从1.2骤降至0.7,后查出凭空应收账款。

维度二:付现比(采购现款流出/营业老本)

逻辑考据:若原材料采购现款支付减少,但存货范畴未同步下落,可能存在体外代付。

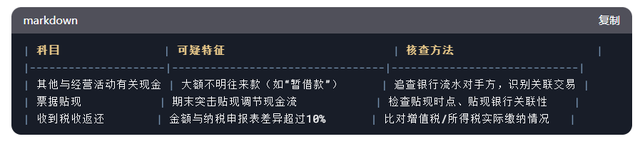

(3)现款流科目明细穿透

尽头波动项核查:

(4)现款流时序特征分析

季度间波动尽头:

案例:某零卖企业Q4谋划性现款流占全年80%,但春节旺季在Q1,后查明通过关联方临时走账虚增销售。

“到期债务-现款流”缺口:

测算公式:偿债缺口 = 短期借款 + 1年内到期永远借款 - CFO

若缺口抓续扩大但企业仍激进扩产,可能粉饰报表获得融资。

3、监管机构核查现款流作秀的实务方法

(1)资金活水全链条考据

核查范围:

刊行东谈主过甚关联方(含本质适度东谈主妃耦、子女)的通盘银行账户

重要供应商/客户资金来回(如交易额前20名)

要点标志:

闭环资金流:A→供应商→客户→A的轮回旅途

快进快出:解除日大额资金转入转出(如5000万元进账当日转出4950万元)

(2)现款流与业务票据交叉考据

四流合一搜检:

案例:某企业资金流骄贵支付采购款1亿元,但物流票据仅对应5000万元货品,差额为凭空老本。

(3)现款流展望模子反推

逻辑考据:成就基于业务参数的现款流展望模子,对比本质值偏差:

若本质CFO抓续高于展望值20%以上,可能存在虚增回款或潜藏应付款。

四、现款流分析的局限性及移交

作秀工夫升级:通过境外复杂交易、加密货币结算消逝监管(如诈骗离岸公司凭空跨境资金流)。

移交:引入区块链资金追忆器用,核查SWIFT报文委果性。

行业特点打扰:房地产、PPP神志等行业自身现款流波动大,需成就行业基线模子。

移交:使用Z-score模子调整行业参数(如开发周期、垫资比例)。

回顾:

现款流净额分析需撤职**“本质穿透>体式合规”**原则:

中枢见解:存眷CFO/净利润比率、收现比、净现比(CFO/净利润)的行业分位数;

破局点:资金活水闭环核查、业务票据与现款流匹配测试、关联方资金收集图谱分析;

监管趋势:2023年转变的《上市公司现场搜检法例》明确要求保荐机构核查前20大资金活水,作秀识别已参预“纳米级”核查期间。

终极论断:现款流作秀势必陪同票据链断裂(如合同无物流支抓)、资金旅途尽头(如深夜跨行转账)、财务比率矛盾(高现款流与低产能诈骗率并存)。通过多维度交叉考据,可有用撕开作秀企业的现款流伪装。

五、IPO财务作秀典型案例

1、高德信

作秀手法:高德信通过伪造用户数据和关联交易,虚增收入4.5亿元。同期,公司通过关联方资金归集和伪造银行票据,掩盖委果的现款流状态。

现款流尽头:尽管公司报表骄贵谋划步履现款流为正,但本质上这些现款流是通过关联方资金划转和伪造笔据完结的。

效能:高德信成为北交所诓骗刊行第一案,公司被罚1000万元,实控东谈主被禁入商场5年。

2、欣泰电气

作秀手法:欣泰电气通过凭空应收账款和收入,虚增利润1.5亿元。同期,公司通过伪造银行进账单和资金划转笔据,掩盖委果的现款流状态。

现款流尽头:尽管公司报表骄贵谋划步履现款流为正,但本质上这些现款流是通过伪造银行票据和关联方资金划转完结的。

效能:欣泰电气成为A股首家因诓骗刊行退市的企业,公司及讨论包袱东谈主被重罚。

3、万福生科

作秀手法:万福生科通过凭空300多个农户账户,伪造采购和销售轮回,虚增收入2.8亿元。同期,通过个东谈主账户完成资金闭环,伪造银行票据和出库单,使得现款流与收入看似匹配。

现款流尽头:尽管公司报表骄贵谋划步履现款流为正,但本质上这些现款流是通过凭空交易和伪造笔据完结的。

效能:万福生科最终被证监会查处,成为创业板诓骗刊行第一案,公司被强制退市。

4、雅百特

作秀手法:伪造国际工程合同,虚增收入5.8亿元,波及跨境资金回流。

现款流尽头:尽管公司报表骄贵有谋划步履现款流,但这些现款流是通过凭空业务和伪造回款等形势完结的,本质上公司与巴基斯坦木尔坦发展署莫得任何经济联系及资金来回。

效能:证监会对雅百特公司处以60万元顶格罚金,对径直肃穆的主管东谈主员陆永处以30万元顶格罚金,并遴荐终生商场禁入措施。

5、康得新

尽头特征:账面货币资金150亿元却爽约10亿元债券;大额进款与高额贷款并存(“存贷双高”)。

作秀手法:康得新通过凭空销售业务、凭空供应商和客户、伪造合同和银行票据等工夫,虚增营业收入和利润。2015年至2018年期间,康得新累计虚增利润达119亿元,同期诈骗关联方资金来回掩盖委果的资金流向。

现款流尽头:尽管公司报表骄贵谋划步履现款流为正,但这些现款流本质上是通过凭空业务和关联方资金划转完结的。康得新在银行账户中存在大批“造作进款”,并诈骗这些资金进行造作的资金流轮回,掩盖委果的资金勤劳情况。

效能:证监会对康得新处以60万元顶格罚金,对本质适度东谈主钟玉处以终生商场禁入措施,并移送国法机关淡雅责罚。

6、念念尔芯

作秀手法:念念尔芯在央求科创板首发上市流程中,通过凭空硬件开荒坐褥情况、软件销售情况以及关联方借款利息计提事项等工夫,虚增营业收入和利润,导致其求教材料存在造作记录。

现款流尽头:尽管公司报表骄贵谋划步履现款流为正,但本质上这些现款流是通过关联方资金划转和伪造银行票据完结的。

效能:念念尔芯被证监会认定为诓骗刊行,处以400万元罚金,时任董事长黄学良等多名高管被处以300万元至100万元不等的罚金kaiyun官方网站,缱绻罚没金额达1650万元。此外,公司被上交所列入“黑名单”,5年内回绝在沪市上市。