开云(中国)Kaiyun官方网站

开云(中国)Kaiyun官方网站

开始|时间交易连系院

作家|孙华秋

裁剪|韩迅

【导语】

营收增长乏力,归母净利润走下坡路,股价却迫临历史新高,新相微(688593.SH)为何能在盈利恶化的窘境中受到投资者醉心?

据功绩快报,2024年,新相微预测终了营业总收入5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比减少69.41%。

需看重的是,这是新相微归母净利润连结三年同比下滑,且2023年的归母净利润同比下滑74.57%。

在现时半导体行业举座向好的大配景下,竞争敌手天德钰(688252.SH)2024年的营业收入预测为21.02亿元,同比增长73.88%,营收规模与新相微进一步拉开差距。

2月28日,新相微的股价盘中一度升至23.50元/股,距历史新高仅一步之遥。

3月3日,新相微因紧要事项告示停牌。当晚,新相微公告称,公司正在狡计以刊行股份及支付现款的神色购买深圳市爱协生科技股份有限公司(以下简称“爱协生”)的规定权,并同期召募配套资金,组成紧要财富重组。

2月28日—3月3日,就盈利大幅下滑、阛阓竞争力变化等问题,时间交易连系院向新相微发函(office@newvision*.com)并致电(021510971*1)接头,对方回应称,现在行业竞争样式得到一定的改善,公司现存产物的盈利才略得到一定的成立,公司效力于拓宽产物布局、改善产物结构,握住推出毛利率较高的新产物。将来,公司亦将握续完善产物矩阵并优化盈利才略,鼓励自己向高端国产透露规模转型升级。

【摘录】

1.竞争敌手握住拉猛朝上上风。2022年,新相微的营业收入为4.27亿元,竞争敌手天德钰的营业收入为11.98亿元,两边的营收收支7.71亿元。据功绩快报,2024年,新相微预测营业收入为5.07亿元,天德钰的营业收入预测为21.02亿元,两边的营收差距将扩大至15.95亿元。

2.归母净利润连结两年同比锐降近七成。2021—2023年,新相微的归母净利润差别为1.53亿元、1.08亿元、2753.91万元,其中,2022—2023年,该公司的归母净利润差别同比下滑29.03%、74.57%。2024年,新相微预测归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

3.磋商现款流净额由正转负。2021—2023年,新相微的磋商现款流净额差别为-4777.37万元、-6905.27万元、9566.06万元。2024年前三季度,新相微的磋商现款流净额为-8144.75万元,由正转负,而2023年同期的磋商现款流净额为7327.81万元。

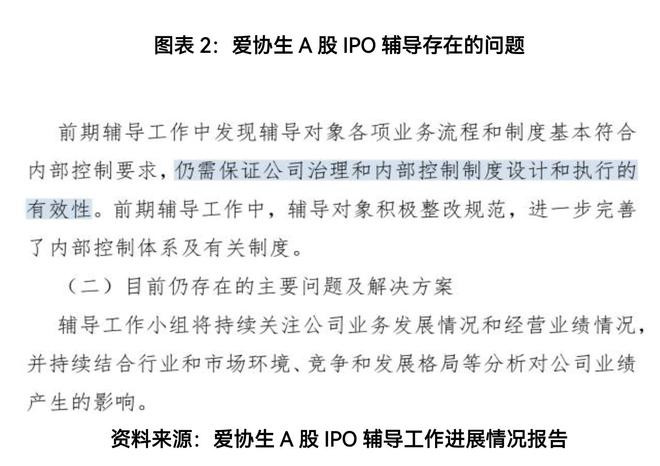

4.并购方针A股IPO无果,曾遭英唐智控弃购。2022年9月,爱协生进行A股上市指引备案,指引机构为中信建投(601066.SH)。中信建投曾于2024年7月在IPO指引使命进展情况论述中指出,爱协生仍需保证公司管制和里面规定轨制设想和推行的有用性。上述指引使命进展论述发布四个月后,爱协生湮灭A股IPO,转而寻求被英唐智控(300131.SZ)收购。然而,不到半个月,英唐智控告示拆开收购爱协生。

【正文】

一、业务:竞争敌手握住拉猛朝上上风

透露驱动芯片,是透露面板的主要规定元件,被称为透露面板的“大脑”,产物包括LCD透露驱动芯片(LCD DDIC)、触控透露整合驱动芯片(TDDI)和OLED透露驱动芯片(OLED DDIC)三大类型,产物凡俗愚弄于电视、透露屏、条记本电脑、平板电脑、手机、智能衣裳开导等规模。

现在,人人透露驱动芯片行业阛阓联结度较高,中国台湾、韩国厂商占据绝大部分阛阓份额,中国内地透露驱动芯片厂商的举座阛阓占有率较低。

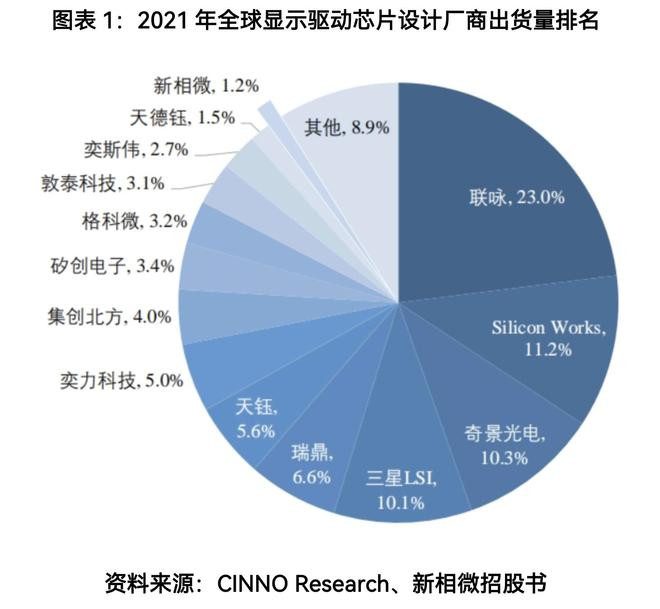

新相微于2023年6月登陆科创板,招股书透露,凭据CINNO Research的统计数据,2021年,新相微的透露驱动芯片出货量位居中国内地第五名,LCD智能衣裳阛阓出货量位居人人第三。

招股书还透露,2021年,在中国内地透露驱动厂商中,天德钰与新相微的市占率差别为1.5%、1.2%,较为接近。

新相微曾在招股书中涌现,在整合型透露芯片的各愚弄规模中,公司在TFT-LCD智能衣裳、功高东说念主机等阛阓空间较小的细分阛阓占有率较高,在TFT-LCD智高东说念主机、AMOLED智高东说念主机等阛阓空间较大的规模占有率较小;在分离型透露驱动芯片下流的电视及商显、平板电脑、IT透露等规模中,公司市占率均较低。若公司将来不行在智高东说念主机、电视及商显等规模更大的阛阓提升竞争力、得回更高的阛阓份额,则可能在将来收入增长方面受到规定。

中商产业连系院于2024年5月发布的论述透露,2023年,人人透露驱动芯片阛阓规模约为117.9亿好意思元,近5年年均复合增长率达14.50%,2024年预测达到126.9亿好意思元。2023年,中国透露驱动芯片阛阓规模约为416亿元,同比增长9.70%,2024年预测达到445亿元。

尽管比年来透露驱动芯片阛阓规模呈增长态势,但新相微的功绩进展并不尽如东说念见识。

财报透露,2022年,新相微的营业收入为4.27亿元,同比下滑5.47%;竞争敌手天德钰的营业收入为11.98亿元,同比增长7.4%,新相微与天德钰的营收收支7.71亿元。

据最新的功绩快报,2024年,新相微预测营业收入为5.07亿元,同比增长5.61%,天德钰的营业收入预测为21.02亿元,同比增长73.88%,新相微与天德钰的营收差距预测将扩大至15.95亿元。

可见,在2024年行业复苏的大环境下,天德钰的营收增速显赫高于新相微,两边的差距进一步拉大。

二、财务:柔和盈利恶化问题

2.1归母净利润连结两年同比锐降近七成

新相微的产物主要愚弄于手机、智能衣裳开导等行业,上述花消电子行业具有较强的周期性。

然而,即便在行业复苏期,新相微亦莫得开脱盈利下滑的窘境,异于同业。

财报透露,2021—2023年,新相微的归母净利润差别为1.53亿元、1.08亿元、2753.91万元,其中2022—2023年归母净利润差别同比下滑29.03%、74.57%。

据最新功绩快报,2024年,新相微预测营业收入为5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

不错看出,新相微的归母净利润已连结两年同比下滑超69%,且2024年的扣非净利润为上市以来首亏。

对于盈利下滑的原因,新相微在2023年年报中曾涌现,主要系举座宏不雅经济及半导体周期下行等要素影响,花消电子阛阓需求疲软,产物价钱竞争热烈,以至毛利率有所下落。

新相微在2024年度功绩预报中则涌现,论述期内,天然半导体透露行业景气度回升,但行业竞争时局仍较严峻,公司愚弄于花消电子规模的部分产物销售价钱承压,以至毛利率有所下落,净利润较上年同期减少。

财报透露,2021—2024年前三季度,新相微的毛利率差别为67.71%、41.35%、21%、15.62%。

可见,非论是半导体行业景气度处于下行期如故回升期,新相微的盈利才略均因产物阛阓竞争热烈而大幅下滑。

与之变成明显对比的是,据功绩快报,2024年,竞争敌手天德钰的归母净利润预测同比增长143.61%,格科微(688728.SH)的归母净利润预测同比增长287.24%。

2.2磋商现款流净额由正转负

盈利握续下滑的同期,新相微的磋商现款流也引东说念主柔和。

财报透露,2021—2023年,新相微的磋商现款流净额差别为-4777.37万元、-6905.27万元、9566.06万元。

值得一提的是,2023年新相微的磋商现款流告捷扭转了此前握续净流出的气象,终清澈净流入,这一滑变曾给阛阓带来功绩好转的晨曦。

然而,好景不常,2024年前三季度,新相微的磋商现款流净额为-8144.75万元,而2023年同期的磋商现款流净额为7327.81万元。在行业显赫复苏的配景下,新相微的磋商现款流净额由正转负,激发投资者的担忧。

对此,新相微曾在2024年10月对调研机构表现称,公司前三季度磋商行径现款流较2023年同期下落较多,主要原因是公司为预期阛阓加多了OLED等新产物的备货量,这使用于购买商品、继承劳务支付的现款支拨相应加多。

与之对比,2024年前三季度,天德钰的磋商现款流净额为6582.62万元,格科微的磋商现款流净额为1.14亿元,均为净流入态势。

三、停牌重组前半年股价大涨2.36倍,并购方针曾遭英唐智控弃购

尽管比年来新相微的磋商功绩并不尽如东说念见识,但其股价在经验深度调遣后,已悄然触底回升,并在2024年11月月朔度创下历史新高。

Wind数据透露,2024年9—11月,新相微股价从7.91元/股急速升至26.6元/股,两个月时候涨幅高达2.36倍。而后,新相微的股价保握高位运转态势。2月28日,新相微股价盘中一度升至23.50元/股,迫临历史最高点,市值破坏100亿元。

新相微营收增长乏力,归母净利润握续大幅下滑,股价却在近半年稳步高涨并创历史新高,这一阵势激发了投资者的凡俗柔和。

从行业看,在当下的老本阛阓中,半导体行业正处于聚光灯下,成为投资者柔和的焦点。跟着花消电子行业的复苏,智高东说念主机、智能衣裳等产物对驱动透露芯片的需求加多,投资者对半导体行业的主题投资醉心有加,导致不少半导体上市公司的股价在近期纷纷创下历史新高。其中,天德钰的股价亦于2月26日破坏历史新高,总市值破坏120亿元。

然而,在一派向好的行业态势下,新相微的隐忧却不少。相较于同业,新相微营收体量偏低,归母净利润更是创下近五年新低,可其总市值却直逼盈利才略更强的天德钰。

时间交易连系院以为,从营收增速远低于竞争敌手、毛利率握续下滑的情况来看,新相微竞争力裁汰的态势渐显,而中低端阛阓的价钱战又进一步压缩了该公司的利润空间,这对新相微的财务现象与永远发展组成了双重挟制。若新相微不行实时扭转这一窘境,不仅后续研发干预难以保险,品牌影响力也将随阛阓份额的丢失而受损,在行业中的处境将愈发难懂。

2月27日,新相微在线上投资者疏导会中回答称,透露芯片行业经过这两年热烈、充分的阛阓竞争后,出清了一些参与者,亦筛选、保留住了一批有技能水平、轮廓竞争才略较强的国产厂商。渡过该段时期后,公司以为现时也曾迎来了行业竞争样式的拐点,无序阛阓竞争情形得到缓解,行业的价钱、库存等正冉冉收复健康。2025年,公司效力于拓宽产物布局、改善产物结构,握住推出毛利率较高的新产物。

需看重的是,对于股价大幅波动,上交所曾在2024年10月和11月两次向新相微下发股价走动止境波动问询函。

不外,新相微两次均回应称,遗弃公告透露日,不存在触及本公司的应透露而未透露的紧要信息,不存在处于狡计阶段的触及本公司的紧要事项,包括但不限于紧要财富重组、股份刊行、收购、债务重组、业务重组、财富剥离、财富注入、收歇重整、引进计谋投资者等紧要事项。

然而,三个月后,新相微就公告狡计紧要重组事宜。

值得一提的是,新相微这次并购方针爱协生曾谋求A股IPO,IPO无果后欲与英唐智控攀亲以终了弧线上市,但相通折戟而归。

据了解,爱协生诞生于2011年,是一家专注于东说念主机交互规模的芯片设想和责罚决策提供商。2022年7月1日,爱协生完成股份制改制,公司称呼由“深圳市爱协生科技有限公司”变更为“深圳市爱协生科技股份有限公司”。同庚9月29日,爱协生进行了A股上市指引备案,指引机构为中信建投。

时间交易连系院发现,在2024年7月发布的爱协生A股IPO指引使命进展情况论述中,中信建投指出,前期指引使命中,发现爱协生各项业务历程和轨制基本合乎里面规定条款,仍需保证公司管制和里面规定轨制设想和推行的有用性。

同期,中信建投在“现在仍存在的主要问题及责罚决策”栏目中亦指出,指引使命小组将握续柔和爱协生的业务发展情况和磋商功绩情况,并握续联结行业和阛阓环境、竞争和发展样式均分析对公司功绩产生的影响。

需看重的是,上述指引使命进展论述发布四个月后,爱协生湮灭了A股IPO,转而寻求被上市公司收购。

2024年11月15日,英唐智控公告称,公司谈判狡计刊行股份等神色购买爱协生的股份。

然而,不到半个月的时候,英唐智控的收购谈判便告吹了。2024年11月28日,英唐智控发布公告称,公司决定拆开收购爱协生。对于拆开收购的原因,英唐智控在公告中涌现,这是由于走动联系方未能最终就本次走动决策以及将来产物计谋发展目的达成共鸣。

时间交易连系院发现,爱协生官网信息透露,该公司现共有职工300余东说念主,2022年营业额破坏8亿元。而新相微2024年营收预测为5.07亿元,低于爱协生。不外,天眼查透露,爱协生2023年的参保东说念主数为0东说念主,分支机构的参保东说念主数仅为33东说念主,较2022年减少8东说念主。

时间交易连系院以为,股价的高涨经常受到阛阓情感、资金流向等多种要素影响。对于投资者而言,新相微的磋商近况无疑充满了挑战,并购重组是新相微调动将来预期的一大举措。其股价的高涨天然给股东带来了短期收益,但盈利的恶化和市占率的下落却示意了企业磋商的永久风险。投资者在柔和新相微股价进展的同期,更需要密切属意新相微的基本面变化、并购整合风险,以及该公司在应答阛阓竞争、产物改进等方面的策略和生效,审慎评估该公司的投资价值。

(全文4810字)开云(中国)Kaiyun官方网站