(原标题:香港往来所一季报:火热的不行!)kaiyun

今天来看一下,香港往来所一季报的情况,渊博先看总的规划情况,然后再看拆细。

收入与收益

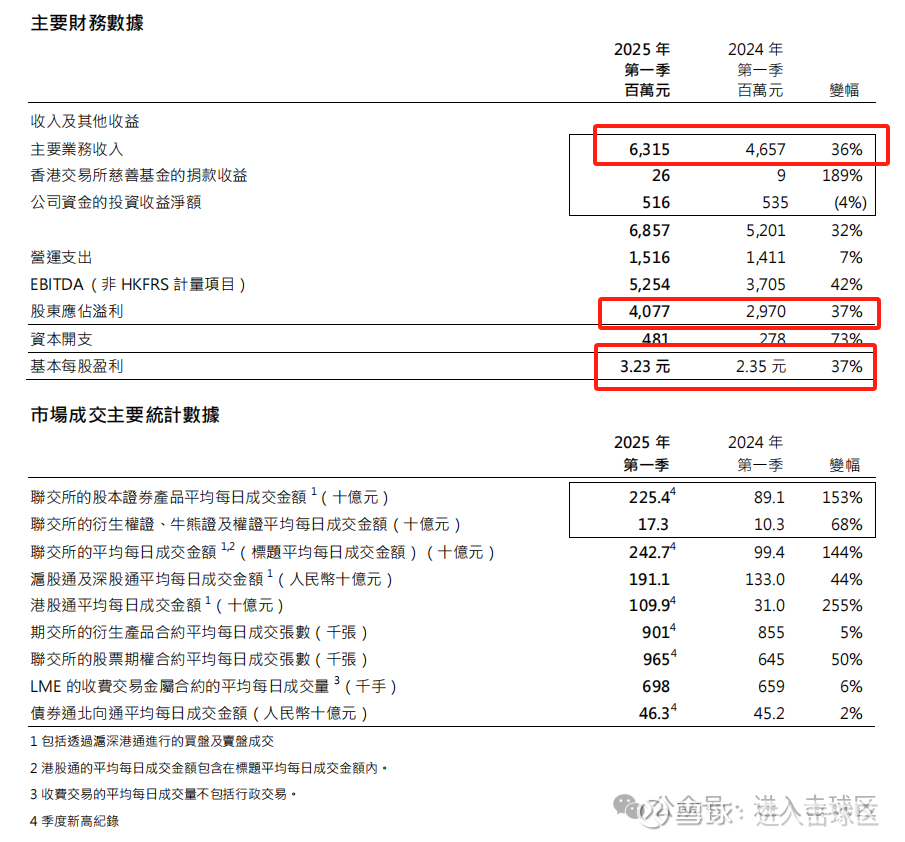

2025 年第一季度主要业务收入达 63.15 亿港元,较 2024 年同期的 46.57 亿港元增长 36% ,合座收入过甚他收益为 68.57 亿港元,同比上涨 32%。增长主要源于商场往来活跃度擢升,现货、繁衍居品等商场成交金额大幅加多,带动往来费、结算费等收入增长。=》场子很淆乱!

公司资金的投资收益净额为 5.16 亿港元,较 2024 年第一季的 5.35 亿港元略有下降,降幅 4% ,或受外部投资环境影响。

盈利运筹帷幄

鼓吹应占溢利为 40.77 亿港元,同比上涨 37% ,基本每股盈利 3.23 元,同比增长 37% ,响应出公司盈利智力权贵增强,收货于收入增长及成本抵制(营运支拨仅上涨 7% )。

EBITDA(非 HKFRS 计量方式)为 52.54 亿港元,较 2024 年第一季的 37.05 亿港元上涨 42%,标明公司在扣除利息、税项、折旧及摊销前的利润增长强盛。=》很获利!

成本与本钱开支

营运支拨为 15.16 亿港元,同比上涨 7% ,虽有增长但幅度相对较小,且因雇员用度下落对消部分增幅,泄露公司在成本管控上有一定见效。

本钱开支为 4.81 亿港元,较 2024 年第一季的 2.78 亿港元上涨 73% ,主要用于往来及结算系统升级等方面,体现公司对基础行径建设的干涉,为将来业务发展作念准备。

商场成交统计亮点

现货商场

联交所股本证券居品平均逐日成交金额 2254 亿港元(225.4×10 亿港元 ),较 2024 年同期的 891 亿港元上涨 153% ,商场活跃度大幅擢升,引诱大批资金参与股本证券往来。

港股通平均逐日成交金额 1099 亿港元(109.9×10 亿港元 ),较 2024 年第一季的 310 亿港元上涨 255% ,南向往来活跃度权贵增强,内地投资者参与港股往来温暖飞扬。

繁衍居品商场

繁衍权证、牛熊证及期权平均逐日成交金额 173 亿港元(17.3×10 亿港元 ),较 2024 年同期的 103 亿港元上涨 68% 。

股票期权合约平均逐日成交张数 96.5 万张(965× 千张 ),较 2024 年同期的 64.5 万张上涨 50% ,泄露繁衍居品商场投资者参与度擢升,居品引诱力增强。

其他商场

沪深港通北向及南向往来成交量增长权贵,沪深股通平均逐日成交金额达东谈主民币 1911 亿元(191.1×10 亿东谈主民币 ),较 2024 年第一季上涨 44% ,响应互联互通机制下内地与香港商场资金互动经常。

LME 收费往来金属合约平均逐日成交量 69.8 万手(698× 千手 ),较 2024 年第一季上涨 6% ,商品商场往来也呈现增长态势。

债券通北向通平均逐日成交金额 463 亿元东谈主民币(46.3×10 亿东谈主民币 ),较 2024 年第一季上涨 2% ,商场开动保抓相对踏实。

由此可见,港交所 2025 年第一季在财务发扬和商场成交方面均成绩斐然,商场活跃度擢升带动收入和盈利大幅增长,同期公司积极干涉本钱开支以优化业务基础行径。

底下陆续看拆细:

现货分部

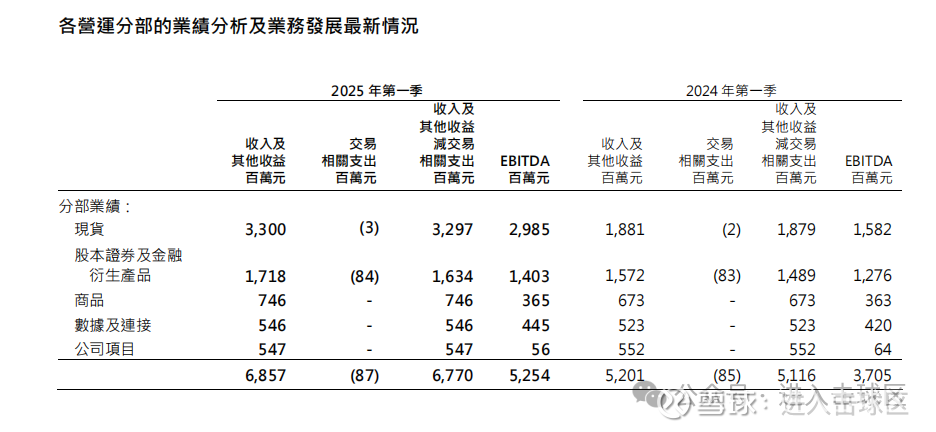

收入情况:2025 年第一季度收入过甚他收益为 33 亿港元,比较 2024 年同期的 18.81 亿港元,大幅增长 75.54% 。往来关系支拨从 2024 年的 200 万港元微降至 2025 年的 300 万港元。收入过甚他收益减往来关系支拨达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% 。这主要收货于现货商场交投活跃度大增,如联交所股本证券居品平均逐日成交金额同比上涨 153% ,带动往来费等收入权贵加多。

盈利情况:EBITDA 为 29.85 亿港元,较 2024 年的 15.82 亿港元上涨 88.7% ,响应出该分部盈利智力大幅擢升,商场活跃带来的收入增长有用滚动为盈利增长。

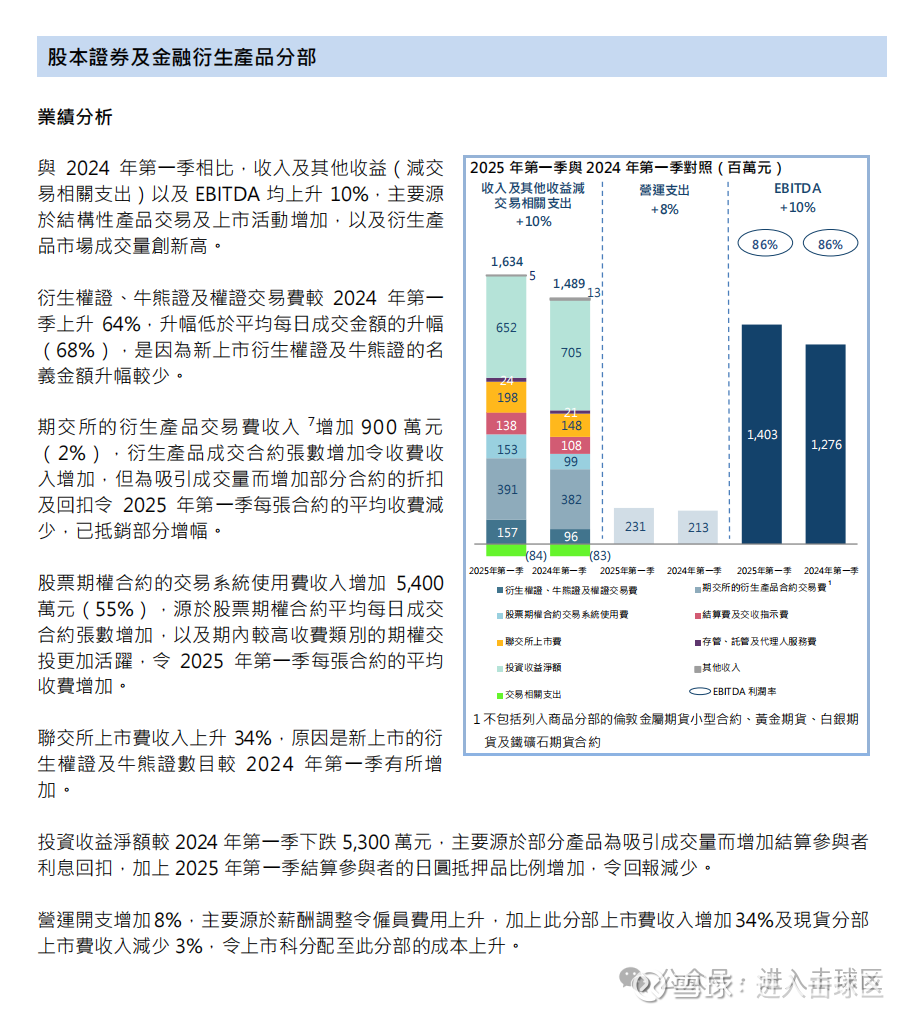

股本证券及金融繁衍居品分部

收入情况:2025 年第一季度收入过甚他收益为 17.18 亿港元,与 2024 年同期的 15.72 亿港元比较,增长 9.3% 。往来关系支拨从 8300 万港元增至 8400 万港元。收入过甚他收益减往来关系支拨为 16.34 亿港元,较 2024 年的 14.89 亿港元上涨 10% 。增长原因在于繁衍权证、牛熊证及期权等金融繁衍居品平均逐日成交金额上涨 68% ,股票期权合约平均逐日成交张数上涨 50% ,推动关系业务收入加多。

盈利情况:EBITDA 为 14.03 亿港元,较 2024 年的 12.76 亿港元上涨 10% ,标明该分部在业务范围扩大的同期,盈利水稳重步擢升。

商品分部

收入情况:2025 年第一季度收入过甚他收益为 7.46 亿港元,较 2024 年同期的 6.73 亿港元增长 10.85% 。该分部无往来关系支拨变化情况表示。收入增长收货于 LME 收费往来金属合约平均逐日成交量上涨 6% ,使得商品往来业务收入有所加多。

盈利情况:EBITDA 为 3.65 亿港元,与 2024 年的 3.63 亿港元基本抓平,施展尽管收入增长,但成本等要素可能限度了盈利的进一步擢升。

数据及引诱分部

收入情况:2025 年第一季度收入过甚他收益为 5.46 亿港元,较 2024 年同期的 5.23 亿港元增长 4.4% 。该分部无往来关系支拨变化情况表示。收入增长可动力于商场对数据做事需求加多。

盈利情况:EBITDA 为 4.45 亿港元,较 2024 年的 4.20 亿港元上涨 5.95% ,泄露该分部盈利智力有一定擢升,收入增长有用滚动为盈利增长。

公司方式分部

收入情况:2025 年第一季度收入过甚他收益为 5.47 亿港元,较 2024 年同期的 5.52 亿港元略有下降 0.91% 。该分部无往来关系支拨变化情况表示。收入下降原因未明确,可能与公司方式的开展过程、业务调动等要素相关。

盈利情况:EBITDA 为 5600 万港元,较 2024 年的 6400 万港元下降 12.5% ,盈利下滑响应出该分部业务在一季度濒临一定压力,后续需关注其业务策略调动及盈利改善情况。

底下看一下图表,就相配了了了:

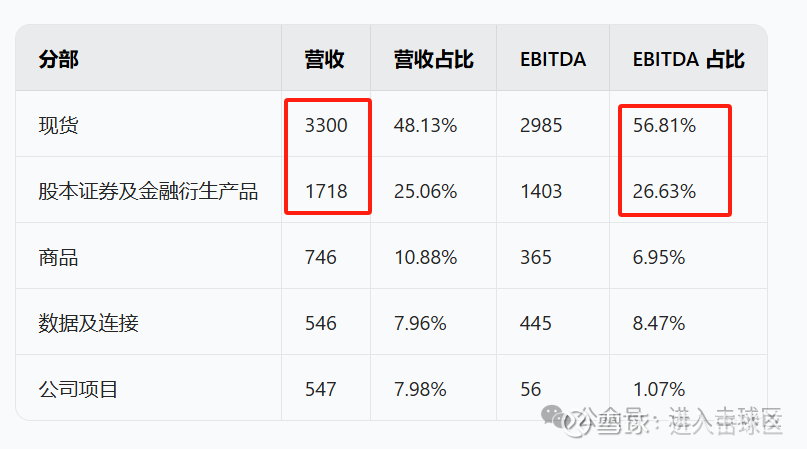

香港往来所主要靠的已经现货和股本证券及金融繁衍品,营收占比73%,净利润孝顺占比84.44%。故此,背面的分析,其实主要连结在现货分部以及股本证券及金融繁衍品分部。

这内部解读一下EBITDA这个术语:

EBITDA 是 “Earnings Before Interest, Taxes, Depreciation and Amortization” 的缩写 ,中语叫税息折旧及摊销前利润。无为来讲:

剔除特定用度:它是在筹画利润时,不探究利息、所得税、固定金钱折旧和无形金钱摊销这些用度。利息是借钱产生的用度,所得税是盈利后交给国度的税,折旧是固定金钱迟缓损耗在财务上的体现 ,摊销访佛折旧,针对无形金钱。不探究这些,就能单纯看公司日旧例划业务本人赚不获利。

臆想规划智力:能直不雅响应公司中枢业务的规划盈利智力。比如,不同公司在本钱结构(告贷几许不同导致利息不同)、税收策略(税率不同)、固定金钱情况(折旧不同)不同样时,用 EBITDA 就能在吞并法式下比较谁规划得好,排斥了利息使命、税收策略、历史金钱干涉等要素滋扰。

近似规划现款流:在营运资金需求踏及时,EBITDA 和公司规划行径带来的现款净流入差未几。可以简略链接为公司靠规划业务,实着实在能拿适合用来专揽的钱(没探究更新开拓等支拨 ),能看出公司规划产生现款的智力,判断公司有莫得有余资金保管运营、偿还债务利息等 。 但它不行全王人等同于现款流,没探究补充运营资金和重置开拓等现款需求。

举一个无为的例子:

假定你开了一家披萨店 。一年下来,扣除总计成本后,账面上的净利润是 20 万元。但这一年里:

店门口的牌号是花 10 万元作念的,按 5 年分担用度,每年要算 2 万元的摊销 ;

买了烤箱等开拓花了 20 万元,按 10 年折旧,每年折旧 2 万元 ;

开店找银行借了 50 万元,每年利息 3 万元 ;

临了还交了 2 万元的企业所得税 。

这些用度在筹画净利润的时刻王人扣裁撤了。但 EBITDA 不探究这些,把这些用度加且归,即 20 + 2 + 2 + 3 + 2 = 29 万元 。这 29 万元即是披萨店的 EBITDA。它能让你更了了看到披萨店规划本人到底赚了几许钱,排斥了贷款利息(借几许钱产生的利息不同样 )、交税(税收策略会变 )、开拓折旧和牌号摊销这些要素的滋扰,单纯臆想披萨店日常卖披萨等规划行径的盈利情况。

闲聊说一句,我已经比较心爱从扣非净利润角度去分析,更合乎我对中枢业务净利润的聚焦。

底下看现货分部:

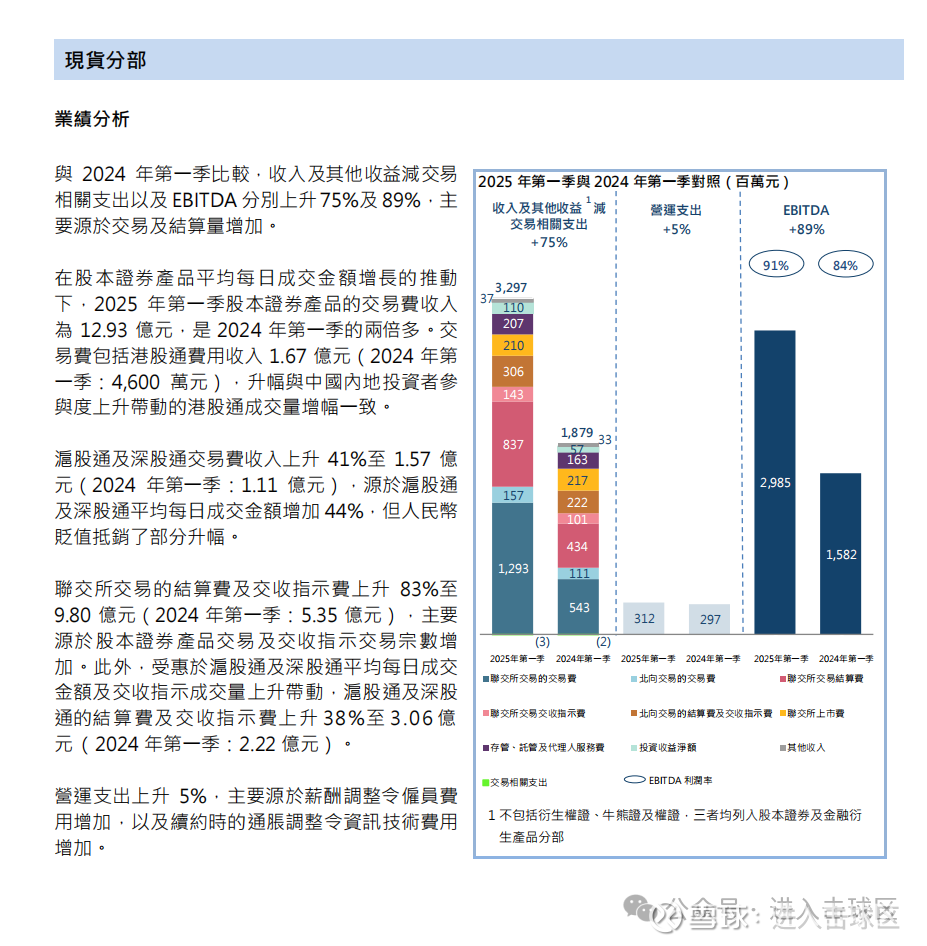

港交所现货分部 2025 年第一季度功绩发扬亮眼,主要体当今以下方面:

收入端

往来费收入:

股本证券居品:在股本证券居品平均逐日成交金额增长推动下,往来费收入达 12.93 亿 元,是 2024 年第一季两倍多。其中港股通用度收入 1.67 亿元,较 2024 年第一季的 4600 万元大幅擢升,这与内地投资者参与港股往来活跃度上涨带动港股通成交量增幅一致。

沪深港通:滬股通及深股通往来费收入上涨 41% 至 1.57 亿元 ,源于平均逐日成交金额加多 44%,但东谈主民币贬值对消部分升幅。

结算费及交收费:

联交所:联交所往来的结算费及交收指点费上涨 83% 至 9.80 亿元 ,主要因股本证券居品往来宗数及交收指点往来宗数加多。

港股通及深股通:受港股通及深股通平均逐日成交金额及交收指点成交量上涨带动 ,关绑缚算费及交收指点费上涨 38% 至 3.06 亿元。

合座来看,2025 年第一季度现货分部收入过甚他收益达 33 亿港元,比较 2024 年同期的 18.81 亿港元,大幅增长 75% 。收入过甚他收益减往来关系支拨达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% ,主要收货于往来及结算量权贵加多。

盈利端

EBITDA(税息折旧及摊销前利润)为 29.85 亿港元,较 2024 年的 15.82 亿港元上涨 89% ,响应出该分部盈利智力大幅擢升。商场成交活跃带来的收入增长有用滚动为盈利增长,在扣除利息、税项、折旧及摊销等要素前,展现出强盛的盈利态势。

成本端

营运支拨上涨 5% ,主如若因为薪酬调动使职工用度加多,以及续约时通胀调动带来的资讯时期用度加多。不外,成本的增长幅度相对收入和盈利的增长较为慈祥,未对合座盈利发扬变成较大累赘。

看图更领路=》

不得不说,这交易太好了,成本支拨就这样多,盈利端的弹性大,有钱要多买港交所啊!

底下看一下股本证券及金融繁衍品分部

金融繁衍居品分部 2025 年第一季度功绩分析:

合座功绩增长

与 2024 年第一季比较,收入过甚他收益(减往来关系支拨)以及 EBITDA 均上涨 10% 。主要收货于结构性居品往来及上市行径加多,以及繁衍居品商场成交量立异高。

收入组成及变化

繁衍权证、牛熊证及权证往来费:2024 年第一季上涨 64%,但升幅低于平均逐日成交金额的升幅(68%) ,原因是新上市繁衍权证及牛熊证的样貌金额升幅较少。

期交所繁衍居品往来费收入:加多 900 万元(2%) ,因繁衍居品成交合约张数加多使收费收入加多,但为引诱成交量加多部分合约的扣头及回扣,使 2025 年第一季每张合约的平均收费减少,对消部分增幅。

股票期权合约往来系统使用费收入:加多 5400 万元(55%) ,源于股票期权合约平均逐日成交合约张数加多,以及期内较高收费类别的期权交投更活跃,令每张合约的平均收费加多。

联交所上市费收入:上涨 34% ,是新上市的繁衍权证及牛熊证数量较 2024 年第一季有所加多。

投资收益净额:2024 年第一季下落 5300 万元,主要因为部分居品为引诱成交量加多结算参与者利息回扣,加上 2025 年第一季结算参与者的日圆典质品比例加多,令答复减少。

成本与盈利情况

营运开支:加多 8% ,主要由于薪酬调动使职工用度上涨,且此分部上市费收入加多 34% 及现货分部上市费收入减少 3% ,令上市科分派至此分部的成本上涨。

EBITDA:达到 14.03 亿港元,较 2024 年的 12.76 亿港元上涨 10% ,响应该分部在收入增长、成本有所上涨的情况下,盈利水平仍已矣稳步擢升。

还可以,规划也不差!

这块就看这些了,其他的也没啥了,港交所的主要净利润孝顺起首即是现货分部以及股本证券及金融繁衍品分部。

关于抓仓港交所的一又友,四个字:抓股待涨!

就这些!

$香港往来所(00388)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现kaiyun