摩根士丹利近日发布了全球市集斟酌敷陈,为投资者提供投资方案参考。该行提到,在宏不雅经济数据休戚各半、策略不细目性合手续的情况下,将全球股票评级更正为中性(EqualWeight),漠视减合手股票转而增合手债券,并有趣好意思国和日本市集。

再行凝视策略谜题:策略不细目性合手续散失,经济数据休戚各半

跟着通胀在全面关税效应理会前趋于应对,大摩斟酌好意思联储将在6月进行一次降息,并合计关税的全面本质可能要到下半年以及跨年之际才会充分体现。可是,关税不细目性的增多将会给经济增长带来下行风险。在最近的会议中,欧洲央行(ECB)将策略利率下调了25个基点,日本央行则上调了利率,这两个举动均顺应此前预期。中国市集方面,高层也开释出阻挡积极的信号。

万物顷然万变:宏不雅环境对风险钞票和无风险钞票的影响

该行合计,宏不雅布景狠恶各半对风险钞票和无风险钞票齐有影响,好意思国世界策略的不细目性给宏不雅经济带来的影响尚不无垠,使得市集出路蒙上暗影。此外,周期考究的息差标明信贷订价已反应出市集乐不雅预期,而股市高估值反应了市集乐不雅情感,以及对好意思国例外论、关税和地缘政事风险的假定,但这些假定不能能同期建造。最终效果可能是股票和信贷风险溢价高涨。

减合手股票,增合手债券:更正钞票建设策略

该即将全球股票评级更正为中性(EqualWeight),鉴于风险答复比恶化,允洽削减风险敞口。通过增合手政府债券,对“中枢”高质地固定收益钞票转为超配(OverWeight),同期赓续看护对利差居品(如杠杆贷款、贷款典质债券)的超配。

此外,该行重申“好意思国优于其他地区”(US>RoW)的钞票建设不雅点,有计划到非好意思国地区利率和股市因关税风险濒临更大不细目性,好意思国例外论也曾主导主题。此外,漠视通过信贷购买低成本的下行风险对冲器具。

股票投资偏好:好意思国和日本市集受有趣

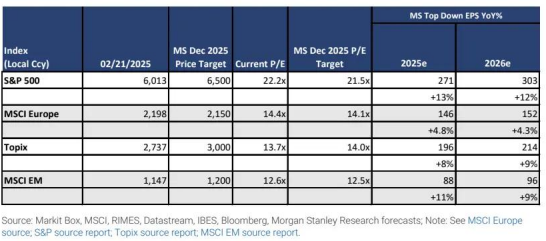

大摩合计,好意思股估值较高,但经济增长和潜在新策略,尤其是疏漏监管的策略,将使好意思国企业受益,尽管其他策略变化的影响仍存在不细目性,但更看好好意思国的优质周期股。

日本股市方面,由于再通胀预期合手续,赓续看好日本股票。在行业选用上,倾向于内需、再通胀干系的股票,以及银行、保障和房地产等行业,这些行业有望从收益率弧线陡峻化中受益,同期也看好与国防和老本货品干系的全球收益股。

有计划到关税风险和对中国市集的敞口,该即将欧洲股市评级下调至中性。在欧洲市集,则更倾向于受关税影响较小的好意思国脉土商品股、具有高订价权的股票和“可合手续成分”干系股票。在行业层面则看好电信、软件、多元化金融和国防板块。

昔时12个月事济增长预期:增长韧性濒临考试

大摩斟酌2025年全球经济增长将较2024年放缓,增长运转成分有所变化。在好意思国,由于财政策略激当作用减弱、货币策略合手续收紧的滞后效应,以及可能出台的新关税和侨民死心依次,经济增长斟酌将放缓。欧元区国内需求合手续疲软,全球不细目性扼制投资,全球买卖也难以提供助力。日本则是亮点,斟酌经济增长将较2024年有所加快。